原価管理計画

原価管理の目的

原価管理とは、最も経済的な施工計画を立て、これに基づいて実行予算(予定原価)を設定し、工事の進捗とともに実行予算と実際に発生した実施原価(実際原価)とを比較して、差異の原因を分析・検討し、工事利益を確保するための原価引き下げの処置を講じるなど、工事を経済的に施工できるよう費用を予測し、管理することである。

また、原価管理の目的を達成するために、工事の利益を予測するための実行予算を早期に作成すること、実行予算の精度を高めるために継続的に歩掛りなどのデータを整備・蓄積しておくこと、実行予算と実施原価が常に対比できるように整理しておくことなどが重要である。

原価管理業務の概要

業務の流れ

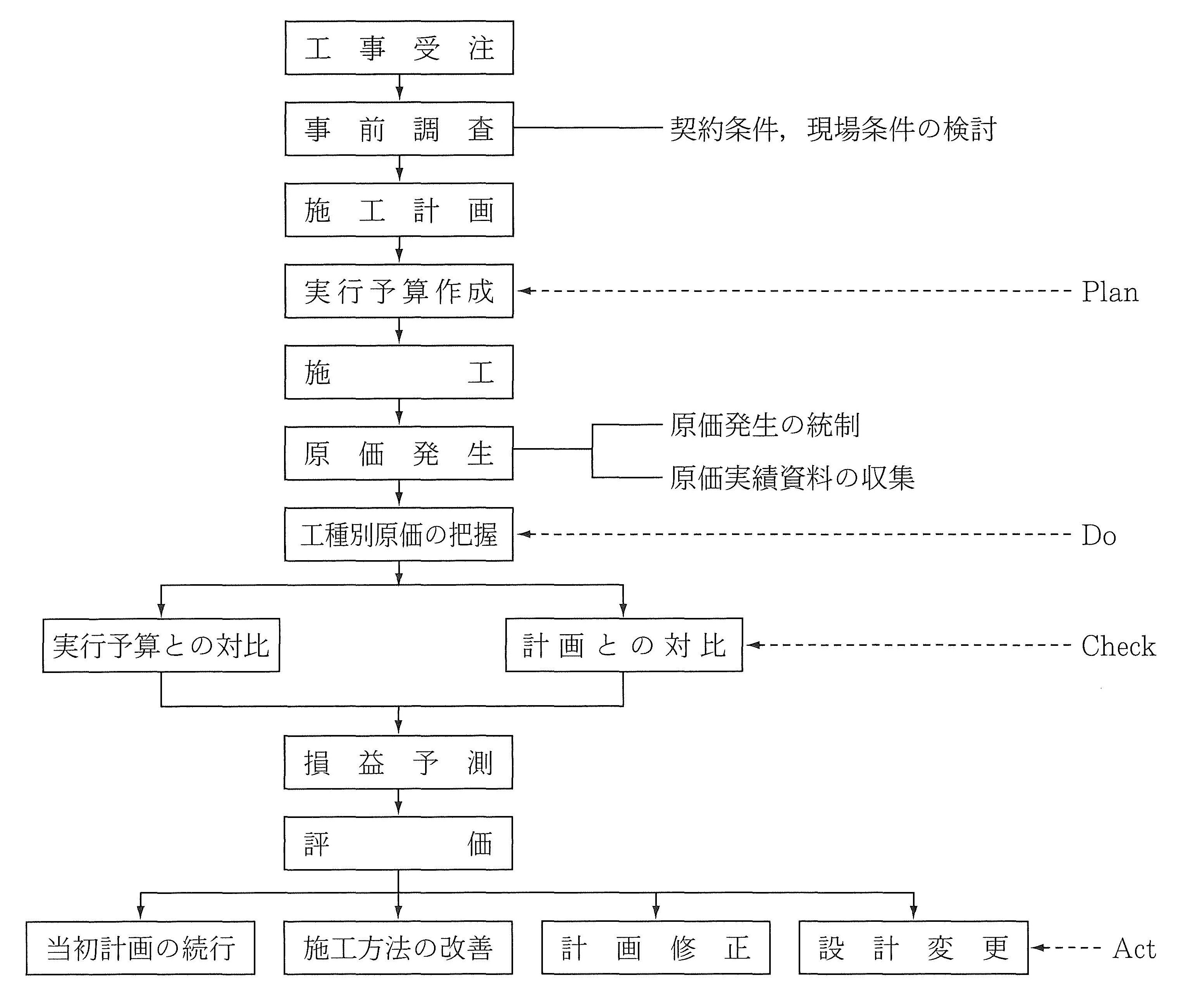

原価管理に関する業務の流れは、図-1に示すとおりである。

まず、工事を受注した後に事前調査を行って、最も経済的な施工計画を立て、これに基づき実行予算を作成する(Plan)。次に、実際の施工に即して発生した原価に関��連する各種データを整理・分析し、実施原価を計算し(Do)、実行予算と対比して(Check)損益を予測し、その結果を踏まえて施工計画を修正する(Act)。これを繰り返すことにより、原価管理は行われる。

工事原価管理台帳等の整理

適正で能率的な原価管理を行うためには、まず、それぞれの工事に最も適した工事費の構成を定め、見積書、実行予算書および工事原価管理台帳の原価勘定項目を共通にして、簡単に対照できるよう整理しなければならない。見積書、実行予算書、工事原価管理台帳などの書類においては、以下の2点が重要である。

- 工事費の構成と様式を統一すること。

- 実行予算と実施原価が容易に対比できるように、費目を系統的に分類すること。

実施原価の把握

実施原価を把握するため、その基礎資料となる日報、月報、請求書の伝票、就労状況表、機械稼働状況表などには、日時、工種、作業内容、人数、品目、使用量、使用者など、原価の発生日、資源名、責任者名に関する情報を記録する。実施原価は、これらをもとに、工事原価台帳に工事支出金額を正確に整理記載することにより求められる。

現場担当員は、担当する工事の原価が現在どうなっているかを知り、これを管理し、時宜を得た的確な処置をとるために、常に実行予算と工事原価台帳を比較対照しつつ、工種別かつ要素別に実施原価を把握しなければならない。

原価管理の方法

実行予算の設定

原価管理は、入札時に算定した見積りに再検討を加えた実行予算を算定することから始まる。見積りは、契約書、仕様書、設計図書、現場説明書などを十分検討するとともに、地形、地質、気象、輸送、動力、用水、労働力、材料の入手方法などの施工に関するあらゆる現場条件を調査して、その工事に最も適した、最も経済的な施工法を決定し、工程、機械、資材、労力、輸送、仮設備、資金などの詳細な施工計画を立て、それに基づいた適正な原価計算による見積りとしなければならない。

実行予算は、実施原価の評価基準となるものであるから、工事受注後、見積り時に立てた施工計画を再検討し、最も経済的な施工計画に基づいて作成しなければならない。実行予算の精度を高め、かつ予算作成業務のスピードアップを図るためには、類似工事の実績、企業独自の歩掛りなどの蓄積・整備が必要である。

原価発生の統制

工事の施工が開始されると、直ちに必要な物的・人的資源が投入され、材料、労務、外注経費などの費用、つまり原価が発生する。これら工事の進行に伴って発生する実施原価を、数量と金額の両面から実行予算と比較するわけであるが、その前に原価の発生を統制することが必要である。すなわち、工事着手前の実行予算をまず基準として、実施原価をできる限り低く抑える努力をすることが重要である。

原価発生の統制における基本原則は、次のとおりである。

- 原価比率の高いものに重点を置いて、その費用の低減を図ること。

- 原価を低減する可能性が高いものに重点を置いて、合理化を図ること。

- 損失費目を見つけ出し、重点的に改善すること。

- 実行予算より実施原価が超過する傾向を持つ費目を洗い出して原因を調査し、早期に改善を図ること。

- 常に実際の作業量を調査して、標準作業量(実行予算)と比較すること。作業量が低下した場合は、その原因を突き止め改善を図ること。また、増大した場合は原因を分析し、今後の同種工事の参考とすること。

実施原価との対比

工事の進行に伴って材料費、労務費、外注費、経費などの費用が発生してくるが、これが当該工事の実施原価である。この�実施原価と実行予算における予算単価の対比が容易に行えるように、工事原価管理台帳を作成し、工種別、費目・科目別に整理しておく必要がある。将来の同種工事の見積りへの利用も念頭に、金額だけでなく、数量についても予算と実績の差異を把握し、原価を価格と数量の両面から対比して、残工事に対する支払い予定を検討して、最終損益見込みを把握する。

施工計画の再検討等

実施原価と実行予算に差異が生じた場合は、その原因を分析・検討し、施工計画の再検討を含む原価引き下げの措置を講じる。これによって生じた結果を吟味し、良好であればその処置を持続・発展させ、そうでない場合は再度見直しを行う。計画(P)実施(D)検討(C)処置(A)のサイクルを連続的に反復進行させて、工事を成功に導くようにする。

原価管理の手順は、以下のとおりである。結果が良好でなければ、1~5の繰り返し(P-D–C-A)を実行する。

- 実行予算を作成する(P)

- 原価発生の統制を図る(D)

- 実施原価と実行予算とを対比する(C)

- 施工計画の再検討、修正措置を講じる(A)

- 修正措置の結果を評価する(A)